税制優遇/寄付金控除について

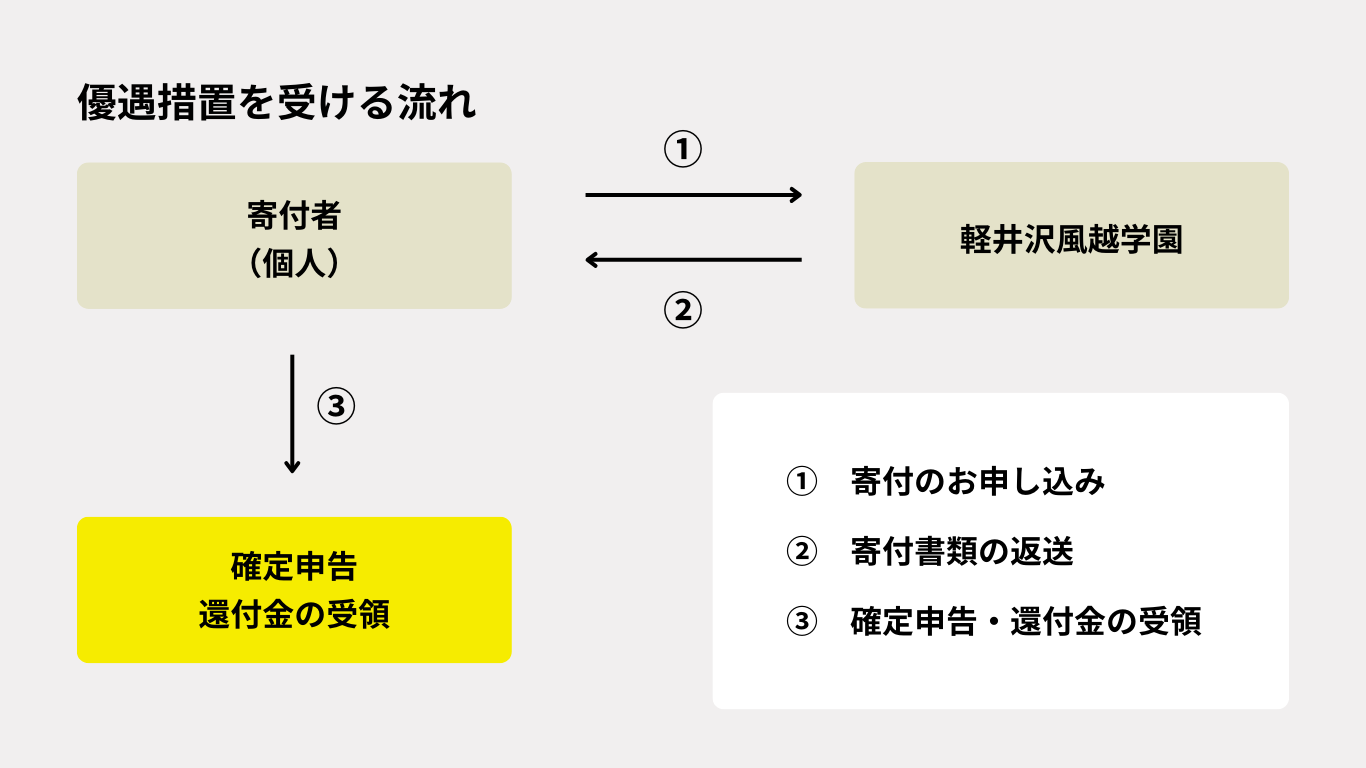

個人の場合

個人の方からのご寄付は、所得税の「税額控除」または「所得控除」のいずれかを選択いただけます。さらに、お住まいの地域によっては、住民税の「税額控除」の対象になります。

一般的には所得税の「税額控除」を選択した方が「所得控除」よりも減額の効果は大きくなりますが、個人の所得・寄付金額等によって異なりますので、下記をご参照ください。

当学園からは、領収書とともに「税額控除に係る証明書」及び「特定公益増進法人の証明書」をお送りしますので、確定申告の際にいずれかを選択の上、税務署にご提出下さい。

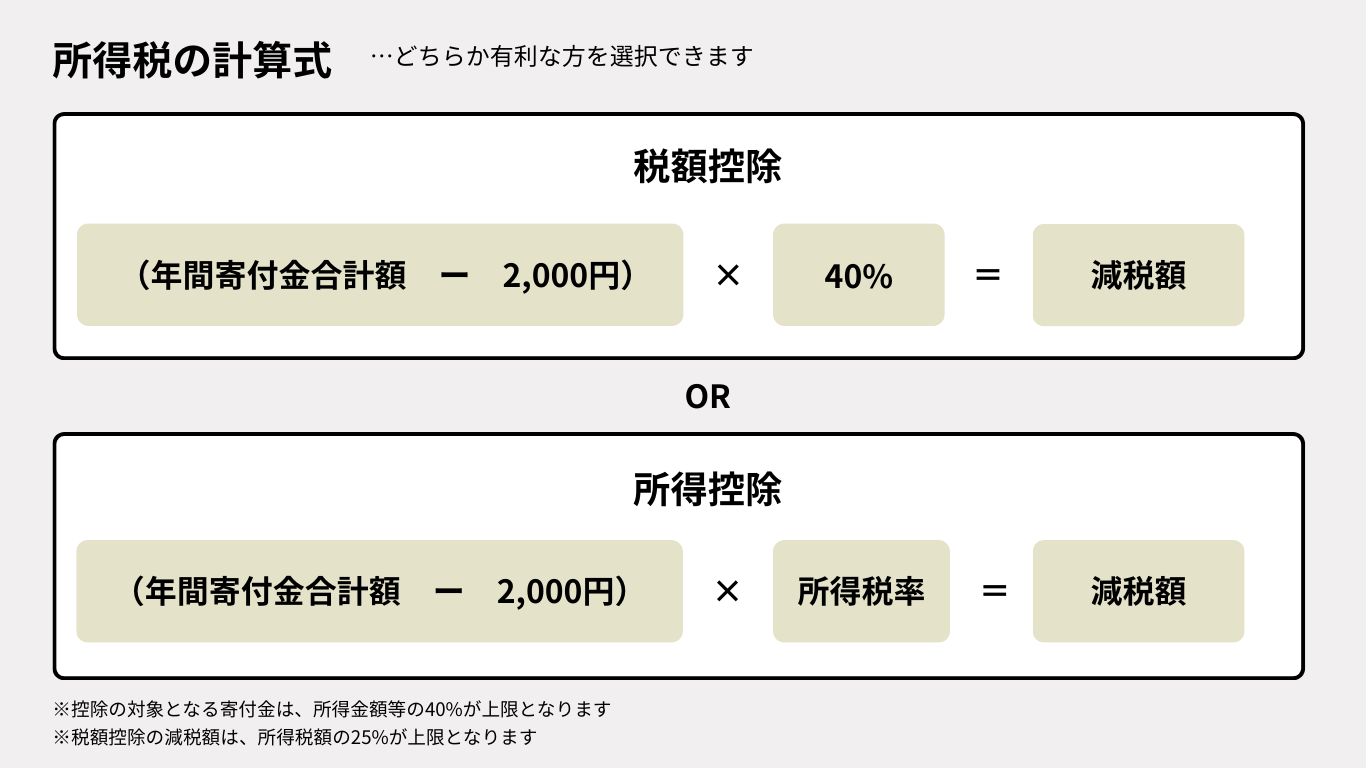

所得税の控除

参考)日本私立学校振興・共済事業団 税の優遇措置について(P7〜8:個人からの寄付金の場合)

参考)日本私立学校振興・共済事業団 税の優遇措置について(P7〜8:個人からの寄付金の場合)住民税の控除

当学園へご寄付された翌年1月1日の住所が、長野県の方が対象となります。確定申告の際、個人県民税の寄付金控除をあわせて申告することで翌年度の個人県民税から控除されます。確定申告をせずに個人県民税の寄付金控除のみを受ける場合は、自治体に申告してください。

※控除対象となる寄付金額は年間総所得額等の30%が上限となります。

※詳細は長野県のHPなどでご確認ください。

※ご本人またはお子様が、本学園が設置する学校に入学された年の年末までの学校法人に対する寄付金は、税法上「学校の入学に関わる寄付金」とみなされ、寄付金控除の対象となりませんので、あらかじめご了承ください (所得税法78条2項「学校の入学に関してする寄付金」に該当)。

法人の場合

法人からのご寄付は、寄付金額が当該事業年度の損金に算入されます。損金算入の方法として、「受配者指定寄附金」と「特定公益増進法人に対する寄附金」の2種類があります。

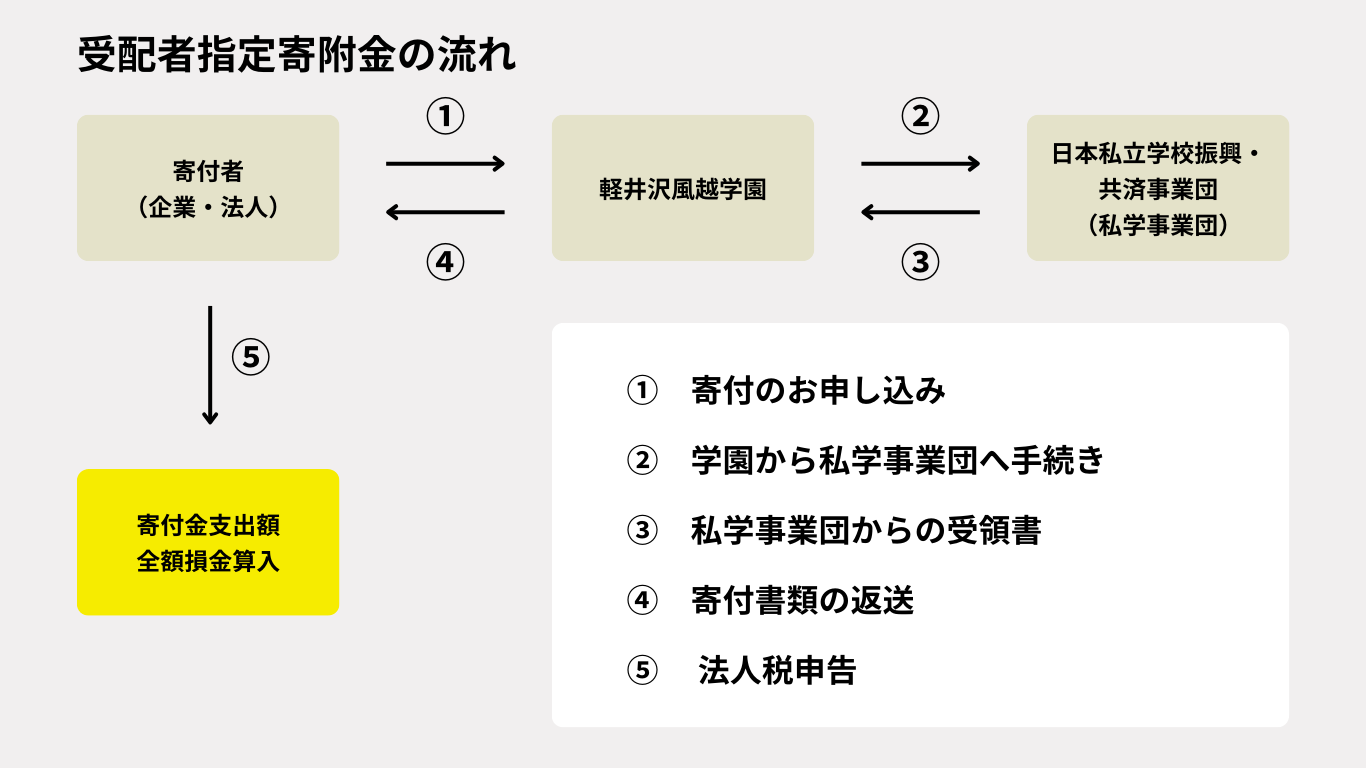

受配者指定寄附金

日本私立学校振興・共済事業団を通じて、寄付者が指定した学校法人に寄付していただく制度で、寄付金全額が寄付金の受領日の事業年度の損金に算入できます。手続きには同事業団発行の「寄付金受領書」が必要です。「寄付金受領書」は、当学園を経由してお送りします。

参考)日本私立学校共済・振興事業団 受配者指定寄付金

ご入金確認後、約1ヶ月〜2ヶ月で、ご担当者様宛に軽井沢風越学園より、日本私立学校振興・共済事業団発行の「寄付金受領書」をお送りします。受領日は、当学園が日本私立学校振興・共済事業団に送金した日付となります(当学園に振込いただいた日付とは異なりますのでご注意ください)。

法人の決算日まで1ヶ月以内の期間にご入金いただく場合は、事前に当学園までご相談ください。

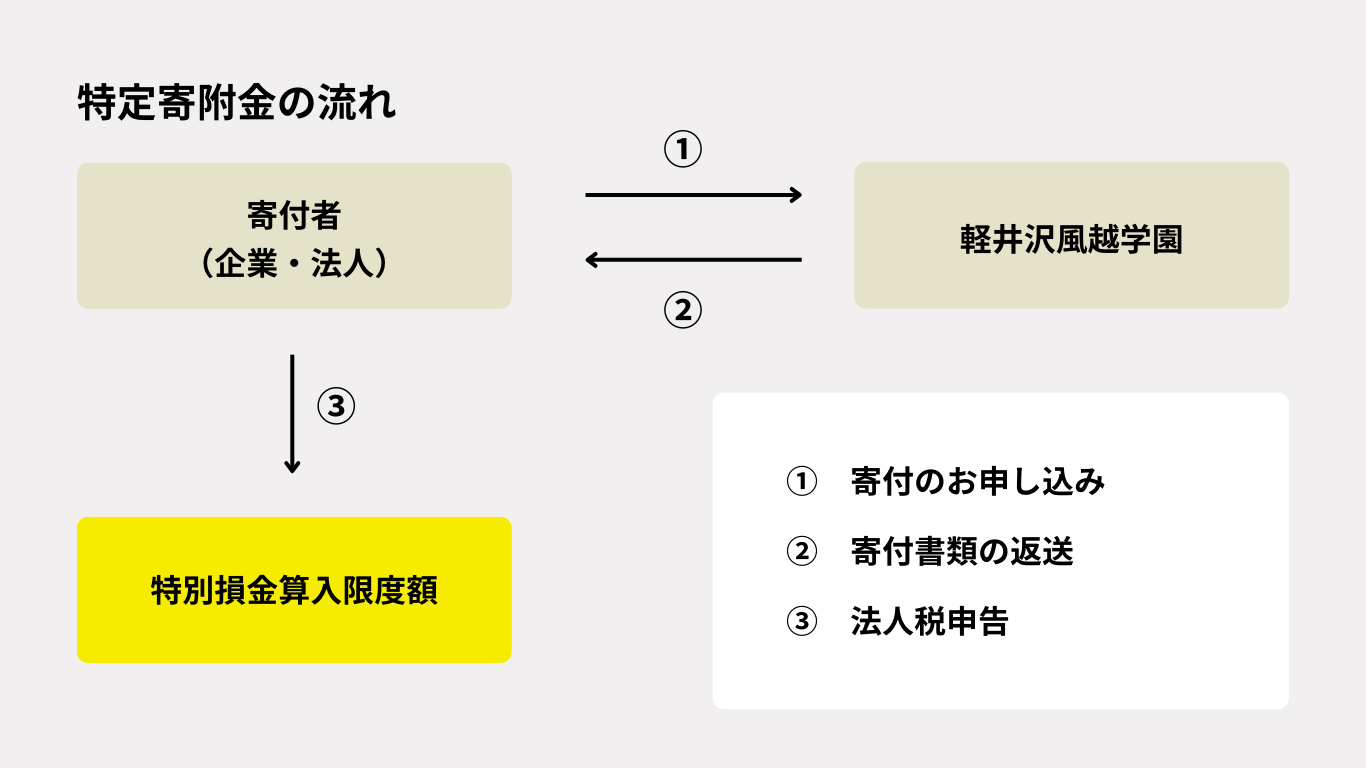

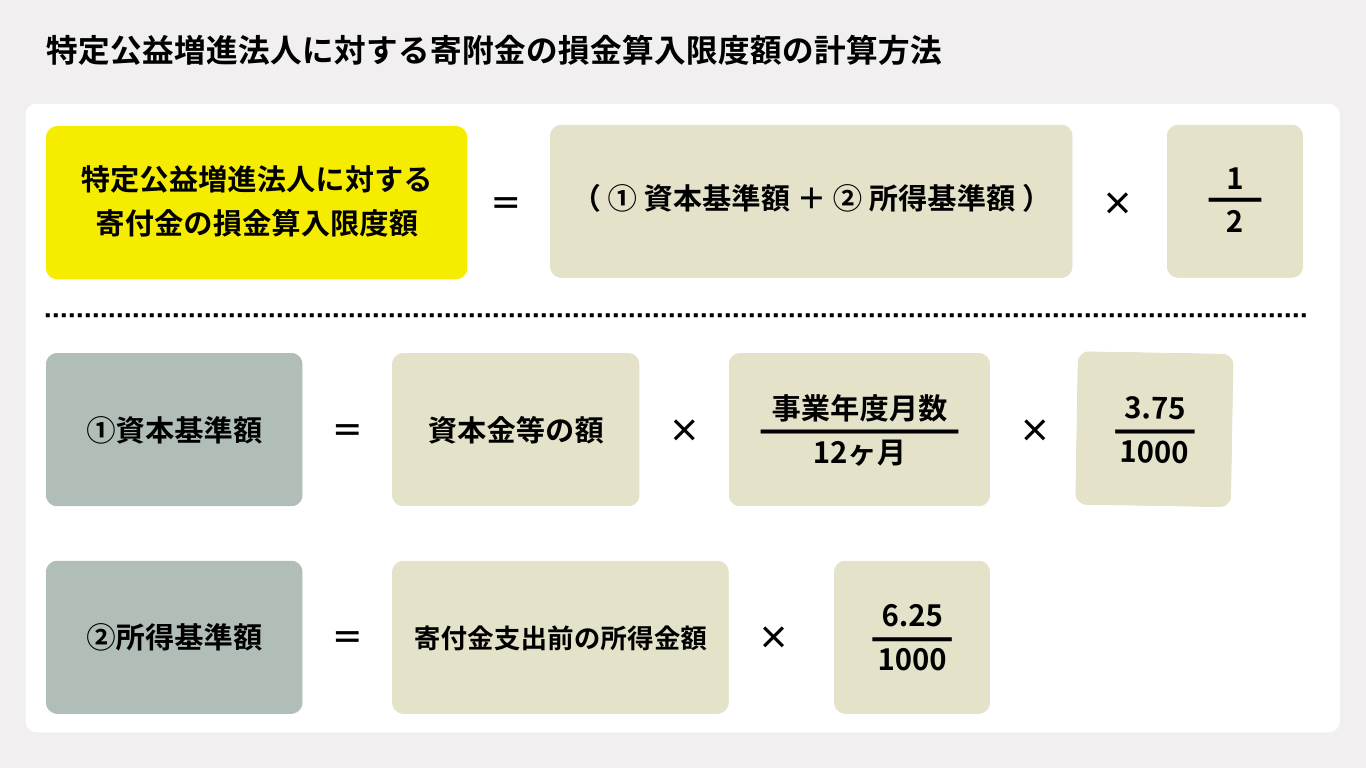

特定寄附金

「特定公益増進法人」に対する寄付金として一般寄付金の損金算入限度額とは別枠で、損金算入することができます。

寄付お申し込み後、ご入金が確認でき次第、下記書類をお送りいたします。 ご寄付された日を含む事業年度の法人税確定申告書に必要となります。申告時まで大切に保管ください。

・寄付金領収書

・特定公益増進法人であることの証明書(写)

※特定公益増進法人に対する寄付金のうち、損金に算入されなかった金額は、「一般の寄付金」として、別途損金算入することができます。

※所得金額は、企業会計上の当期純利益に企業会計と法人税の異なる部分を調整して計算されます。詳しくは所轄の税務署へお問い合わせください。